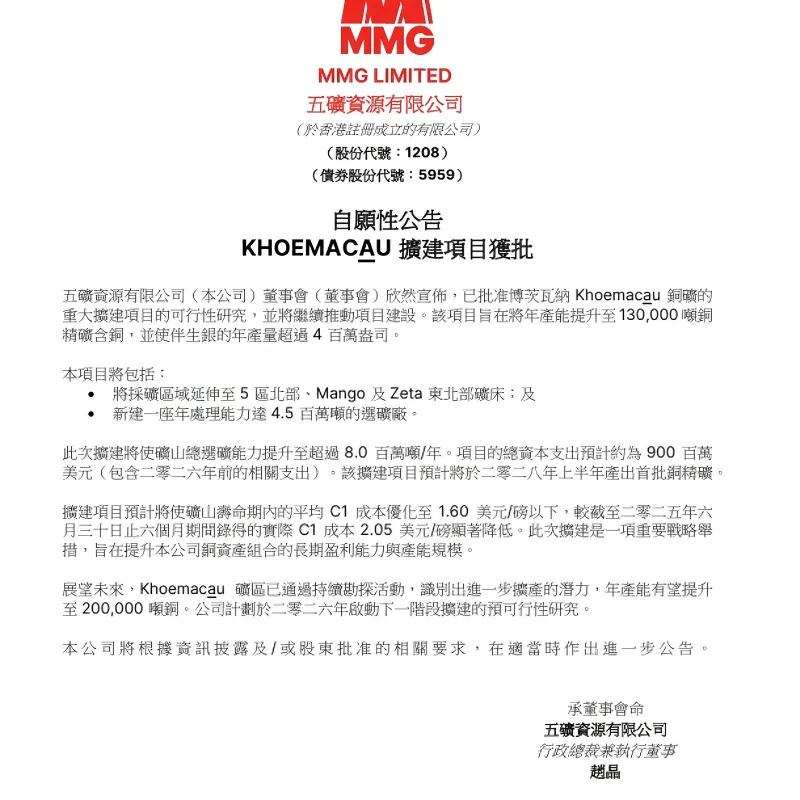

Прошедшая в Шанхае с 22 по 26 ноября этого года Азиатская медная неделя укрепила ожидания того

2025-11-26

Прошедшая в Шанхае с 22 по 26 ноября этого года Азиатская медная неделя укрепила ожидания того, что мировой рынок рафинированной меди, вероятно, останется в значительной степени сбалансированным к 2026 году, однако неопределенность в отношении региональных тенденций и политических факторов значительно возросла. Импортный арбитраж в США привел к рекордному росту премий по долгосрочным контрактам на электролитическую медь, изменив торговые потоки и вынудив конечных потребителей пересмотреть свои стратегии закупок. Рынок в целом считает, что спрос в Китае остается устойчивым, но уверенность в восстановлении потребления меди в других частях мира слаба. Ожидается, что фундаментальные факторы рынка медного концентрата останутся напряженными, а улучшение потоков доходов снизило вероятность сокращения производства плавильными заводами за пределами Китая в краткосрочной перспективе.

")

Мировой баланс рафинированной меди в 2026 году: ожидается почти сбалансированный баланс

Ожидания относительно мирового баланса рафинированной меди в 2026 году варьируются от небольшого профицита (менее 100 000 тонн) до небольшого дефицита. В отличие от этого, прогноз баланса рынка на 2025 год более широк, с ожиданиями профицита, колеблющимися от 100 000 до 500 000 тонн, главным образом из-за различного подхода к недавнему накоплению запасов в США. Участники в целом согласились с тем, что арбитраж импорта на CME продолжит привлекать потоки электролитической меди в США в первой половине 2026 года, тем самым сокращая спотовое предложение на других рынках.

Ожидается, что спрос в Китае останется устойчивым в 2026 году

В целом, рынок относительно оптимистично оценивает спрос на медь в Китае в 2026 году. Ожидаемый темп роста спроса на рафинированную медь составляет 2-3%; Ожидаемый темп роста общего спроса на медь составляет 1,5-2,5%. Это отражает оценку того, что спрос на медь, непосредственно используемую в производстве (например, в некоторых полуфабрикатах), будет продолжать смещаться в сторону рафинированной меди, то есть от «стороны спроса (переработка)» к «стороне предложения (рафинирование)».

Риски роста включают инвестиции в электросети, с ожиданием увеличения расходов на обеспечение надежности и стабильности сети, включая удовлетворение потребностей в электроэнергии центров обработки данных, связанных с искусственным интеллектом. Прогноз спроса на медь в системах хранения энергии также относительно оптимистичен: ожидается рост на 50–80% в годовом исчислении в 2026 году (приблизительно 150 000 тонн). Между тем, рынок ожидает, что чистый экспорт медной продукции, проводов и кабелей продолжит расти — в основном за счет проектов в рамках инициативы «Один пояс, один путь» и жесткой внутренней конкуренции, вынуждающей производителей расширять производство за рубежом. Риски снижения в основном сосредоточены в строительном секторе. Ожидается, что объемы строительства жилых домов продолжат сокращаться, и в обозримом среднесрочном и долгосрочном периоде не прогнозируются какие-либо существенные меры стимулирования; сектор фотоэлектрической энергетики также сталкивается с рисками: ожидается, что установленная мощность сократится в 2026 году из-за истечения срока действия субсидий по фиксированным ценам в мае этого года и влияния политики, направленной на предотвращение революций. Ожидается, что спрос на товары длительного пользования будет по-прежнему зависеть от государственных субсидий, таких как программы обмена старого оборудования на новое. Если эти программы будут сокращены или отложены, спрос на эту категорию товаров столкнется с рисками снижения. Рынок также начинает беспокоиться по поводу изменений в политике субсидирования электромобилей на 2026 год, в частности, о снижении вдвое налога на покупку (максимальное снижение на 15 000 юаней за автомобиль) и решении центрального правительства прекратить действие программ обмена старого оборудования на новое.

Рекордно высокая премия за электролитическую медь ограничила ее принятие рынком. Компания Codelco предложила китайским покупателям премию не менее 335 долларов за тонну электролитической меди (2025 год: 89 долларов за тонну). Обратная связь с рынком свидетельствует о том, что покупатели могут не принять этот уровень цен. Общее мнение таково, что Codelco будет отдавать приоритет поставкам на рынок США, тем самым ограничивая свои поставки в Китай и другие азиатские рынки в 2026 году. По оценке CRU, средняя надбавка за электролитическую медь ER, импортируемую в Китай в этом году до ноября, составляет 69 долларов за тонну, что на 20 долларов за тонну ниже базового уровня этого года. В более широком смысле, долгосрочные контракты на поставку электролитической меди в 2026 году азиатским покупателям продвигаются медленно из-за существенных различий в ценовых ожиданиях. Что касается материалов EQ (электролитической меди), китайские переработчики меди ожидают цены в диапазоне 30–50 долларов за тонну, в то время как продавцы просят не менее 80 долларов за тонну. Для более широкого азиатского региона трейдеры просят 80–150 долларов за тонну, а некоторые японские трейдеры, как сообщается, предлагают более 400 долларов за тонну (CIF) для Индии.

")

Ожидания относительно эталонного коэффициента TC/RC на 2026 год остаются близкими к нулю

Ожидания относительно эталонного коэффициента TC/RC для китайских плавильных заводов по-прежнему сосредоточены на уровне, близком к нулю, или в однозначном диапазоне около нуля. Переговоры в Шанхае продвигаются медленно, поскольку большинство плавильных заводов еще не сделали встречных предложений из-за различий в ожиданиях покупателей и продавцов. Ранее на этой неделе появились неподтвержденные сообщения о том, что крупная горнодобывающая компания предложила коэффициент TC/RC на 2026 год в размере -15 долларов США/-1,5 цента за поставку концентрата крупному китайскому плавильному заводу (или нескольким заводам), в то время как, по сообщениям, по меньшей мере один китайский плавильный завод ответил предложением в размере +10 долларов США/1,0 цента.

На рынке существуют опасения, что некоторые многолетние контракты, ранее подписанные плавильными заводами с трейдерами, будут действовать до 2026 года. Цены по этим контрактам устанавливаются на основе среднего значения индексов «добывающая компания — трейдер» (M/T) и «трейдер — плавильный завод» (T/S); учитывая значительные расхождения в условиях M/T и T/S, эти контракты, вероятно, будут продолжать оказывать давление на плавильные заводы.

Сообщения указывают на то, что некоторые трейдеры предложили плавильным заводам долгосрочные контрактные котировки на следующий год по цене на 5 долларов ниже спотового индекса или на 29 долларов ниже индекса BM (British Mills Index), что свидетельствует о том, что они ожидают сохранения дефицита предложения концентрата и дальнейшего расширения ценового разрыва между трейдерами и добывающими компаниями по долгосрочным контрактным условиям.

Цены на кислоту будут играть более важную роль в решениях плавильных заводов. Более высокие цены на серную кислоту все больше поддерживают экономику плавильных заводов во всем мире. В связи с недавним повышением экспортных цен до более чем 100 долларов за тонну, ожидается, что долгосрочные контрактные цены на серную кислоту для плавильных заводов Северо-Восточной Азии вырастут примерно на 20 долларов за тонну в годовом исчислении в 2026 году. Это отражает дальнейшее ужесточение ситуации на рынках серы и серной кислоты, включая сокращение поставок кислоты из-за сокращения производства на индонезийских плавильных заводах после недавнего оползня в Глазго. После роста до примерно 750 юаней/тонну в августе, внутренние цены на китайскую кислоту ненадолго упали до примерно 550 юаней/тонну в сентябре, но теперь восстановились и превысили 800 юаней/тонну.

Риски снижения прогнозов поставок меди на рудниках в 2026 году

Рыночный консенсус заключается в том, что мировые поставки медного концентрата на рудниках увеличатся примерно на 400 000–500 000 тонн в 2026 году (рост примерно на 2–3% в годовом исчислении), что ниже нашего прогноза роста на 4%, данного в начале октября (до публикации финансовых результатов горнодобывающих компаний за 3 квартал и обновления данных Tektronix от 8 октября) – сама компания Tektronix снизила свой средний прогноз производства на 2026 год на 77 500 тонн. Кроме того, участники рынка по-прежнему обеспокоены медленным прогрессом в утверждении проектов рудников, что увеличивает риск дефицита поставок в конце десятилетия. Процесс утверждения правительством возобновления производства на руднике Кобре Панама (350 000 тонн в год), а также как минимум шестимесячный период для восстановления опытного персонала и модернизации оборудования на площадке, вероятно, приведут к более медленному, чем ожидалось, наращиванию производства (сентябрьский прогноз CRU: 120 000 тонн производства во второй половине 2026 года, скорректированный с учетом вероятности до 60 000 тонн).

Несмотря на возможность сокращения объемов плавки, ожидается, что предложение рафинированной меди в Китае в 2026 году все еще будет расти. Из-за рекордно низких коэффициентов TC/RC, которые значительно ниже устойчивого уровня с учетом возросшей доли платежей за металл, Китайская медеплавильная компания (CSPT) объявила о сокращении загрузки мощностей первичного плавильного завода более чем на 10% в 2026 году, чтобы помочь сбалансировать рынок медного концентрата. Это уже второй раз, когда CSPT призывает к сокращению объемов производства на плавильных заводах — в начале 2024 года было предложено совместное сокращение на 5–10%, но тогда это не повлияло на производство рафинированной меди. До этого объявления рыночный консенсус относительно роста производства рафинированной меди в Китае в 2026 году составлял примерно 3–4% в годовом исчислении, при этом увеличение притока лома меди в плавильные и рафинированные заводы должно было компенсировать потери в первичном плавильном производстве в условиях дефицита концентрата.