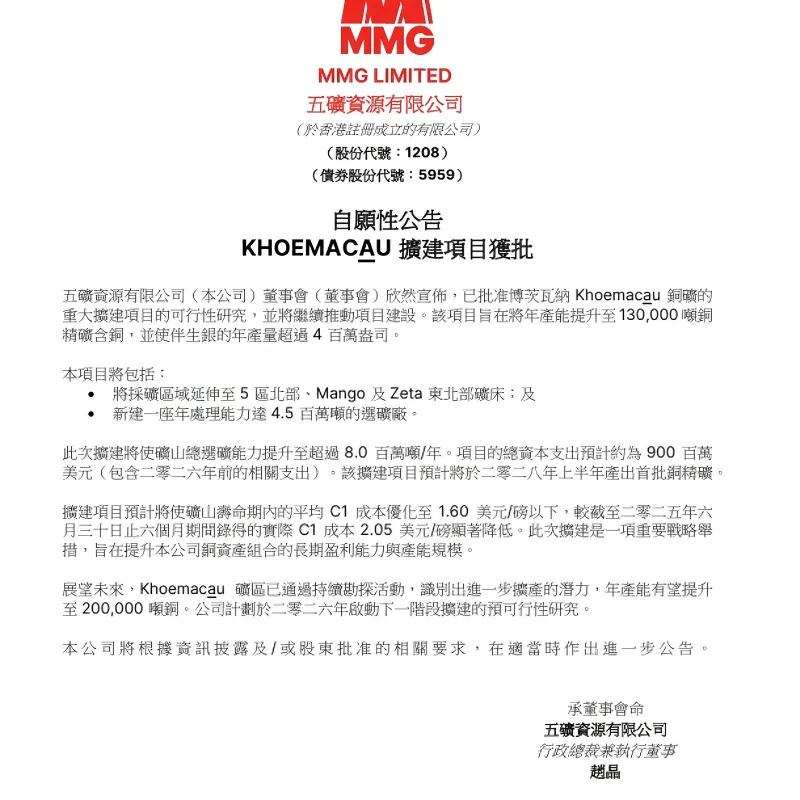

Годовая прибыль в 100 миллиардов? Подробное обсуждение планирования производства и прогнозирования прибыли компании Zijin Mining

2026-01-27

В то время как рынок капитала по-прежнему с осторожностью относится к «циклическим акциям», компания Zijin Mining уже объявила в отчете о результатах своей деятельности с высокой степенью уверенности: 2025 год — это лишь подготовительный год, а 2026 год станет годом реального взрывного роста производства. Когда запасы ресурсов, снижение затрат за счет технологической модернизации и суперцикл совпадают, вопрос, который нам нужно обсудить, уже не в том, является ли компания ценной, а в том, когда рынок даст этому «лидеру горнодобывающей отрасли» справедливую оценку.

")

Прогноз на 2025 год: прибыль в 55 миллиардов юаней укрепляет основу для успешной работы компании

На основе последних данных о производстве и продажах, а также расчетов рыночных цен, прогнозируемая чистая прибыль Zijin Mining, причитающаяся акционерам, в 2025 году достигнет 55-56 миллиардов юаней. **На основе отчетов за 3 квартал и первое полугодие, целевые показатели производства основных минеральных продуктов на этот год предельно ясны:**

Медь: 1,1 млн тонн

Золото: 90 тонн

Литий: 22 000 тонн (официально начинает вносить свой вклад)

Серебро: 450 тонн

Прочие: Молибден 12 000 тонн, свинец и цинк 420 000 тонн.

Устойчивое наращивание производственных мощностей по всем категориям не только обеспечивает компании чрезвычайно сильный денежный поток, но и создает непреодолимую «защитную полосу» для ее успешной работы в сложной макроэкономической среде.

Прогноз на 2026 год: всеобъемлющий «скачок вперед» в производстве всех видов руды

Если 2025 год был годом устойчивого прогресса, то **2026 год станет периодом взрывного роста производства основных минералов Zijin Mining.** Исходя из текущего прогресса строительства и оценок коэффициента собственного капитала, прогнозируется, что в 2026 году производство минералов претерпит значительные структурные изменения:

Медь: 1,26 млн тонн (рост на 14,5% в годовом исчислении)

Золото: 110 тонн (рост на 22% в годовом исчислении)

Серебро: 610 тонн (рост на 35% в годовом исчислении)

Литий: 130 000 тонн (рост почти на 500% в годовом исчислении, выход в высший эшелон мирового производства лития)

Логика роста ясна:

Медные рудники: вторая фаза медного рудника Цзюлун (+110 000 тонн), третья фаза 1. Шахта Камоа и проект 95 (+20 000 тонн) и медная шахта Джуно (+30 000 тонн) будут работать совместно.

Золотые шахты: Начало производства на золоторудном месторождении Хайю, шахте Поглада и ежегодный вклад от шахты Аким в Гане добавят к общему объему примерно 20 тонн.

Литиевые шахты: Проект «Два озера и одна шахта» переживет полномасштабный бум. Соленое озеро 3Q, вторая фаза соленого озера Лагоко, литиевая шахта Маноно и литиевая шахта Сянъюань будут работать в синергии.

Ключевое конкурентное преимущество: Превращение камня в золото с чрезвычайно низкими затратами

Что больше всего впечатляет отрасль в компании Zijin Mining, так это ее способность «превращать невозможное в реальность» благодаря технологическому совершенствованию. Компания преуспевает в контрциклических приобретениях низкосортных и трудноперерабатываемых руд, с которыми другие «не справляются», достигая значительной прибыли за счет независимых технологических модернизаций.

Показатели себестоимости основной продукции:

Стоимость литиевой руды: Общая себестоимость лития на руднике «Солнечное озеро» в 3 квартале составила чуть более 60 000 юаней; себестоимость на рудниках «Лагоко» и «Маноно» контролировалась на уровне 35 000–40 000 юаней/тонну; на руднике «Сянъюань» по добыче лития еще есть возможности для дальнейшего снижения цен. Это означает, что даже при низких ценах на литий компания «Цзицзинь» по-прежнему имеет существенную рентабельность.

Стоимость меди и золота: Себестоимость медного концентрата составляет приблизительно 21 000 юаней/тонну (по сравнению с текущей рыночной ценой приблизительно 70 000–100 000 юаней); себестоимость золотых слитков составляет приблизительно 326 юаней/грамм.

Такая структура затрат, расположенная на уровне «нижних 20 процентов», позволяет Zijin демонстрировать исключительную устойчивость к циклическим колебаниям.

«Теневая империя»: Скрытый склад боеприпасов с нереализованной прибылью в 60 миллиардов юаней

Помимо основного горнодобывающего бизнеса, Zijin Mining также является недооцененным «инвестиционным институтом высшего уровня». Используя свое исключительное стратегическое видение, компания стратегически накопила большое количество высококачественных компаний, котирующихся на бирже, по низким оценкам.

По состоянию на конец 2025 года нереализованная прибыль Zijin от своих акций превысила 60 миллиардов юаней:

Zangge Mining: Стоимость передачи по соглашению приблизительно 35 юаней, текущая цена +85 юаней;

Zhaojin Mining: Стоимость покупки в 2022 году приблизительно 6,58 гонконгских долларов, текущая цена +33 гонконгских доллара;

Золото Wangguo: Стоимость менее 2 гонконгских долларов, текущая цена более 8 гонконгских долларов.

За исключением стратегических активов, таких как Longjing Environmental Protection и Zangge Mining, остальные активы теоретически реализуемы. Эти «единовременные прибыли и убытки» не только дополнительно увеличивают прибыль, но и демонстрируют точные возможности управления по приобретению глобальных горнодобывающих ресурсов.

Прогноз оценки на следующий год

Если применить разумный коэффициент P/E, равный 20, исходя из прогнозов на 2026 год, рыночная капитализация Zijin Mining, как ожидается, достигнет 1,6 триллиона юаней. Zijin — это не посредственная циклическая акция в традиционном смысле, а акция сверхбыстрого роста с «контролем ресурсов высшего уровня + глобальными операционными возможностями + контрциклическим уровнем управления». Когда рынок ясно увидит резкий рост производства в 2026 году, коррекция оценки будет столь же неудержимой, как внезапное наводнение.